В час повномасштабної війни жоден українець чи українка не можуть бути до кінця впевненими, що в їх помешкання не прилетить російська ракета і вони не залишаться без даху над головою. У таких умовах страхування квартири чи будинку перетворилося з формальності на практичну необхідність.

Як застрахувати житло від наслідків «прильоту»

Що покриває страхування квартири

Як вказано на сайті Finace.ua, страхування квартири, крім воєнних ризиків (наслідків падіння ракет, вибухів бомб), покриває:

Бій скла — ушкодження вікон, балконів та лоджій, включаючи наслідки, в результаті воєнних подій.

Побутові ризики — пошкодження внаслідок пожежі та диму, вибуху газу, використовуваного в побуті, і ураження водою.

Збитки сусідів — компенсація витрат, якщо сусіди отримали збитки через ненавмисні дії.

Протиправні дії — злочинні дії з метою крадіжки майна з вашої квартири, грабіж чи розбій.

Стихійні лиха — відшкодування збитків, унаслідок удару блискавки, землетрусу та інших лих.

В скільки обійдеться страхування житла

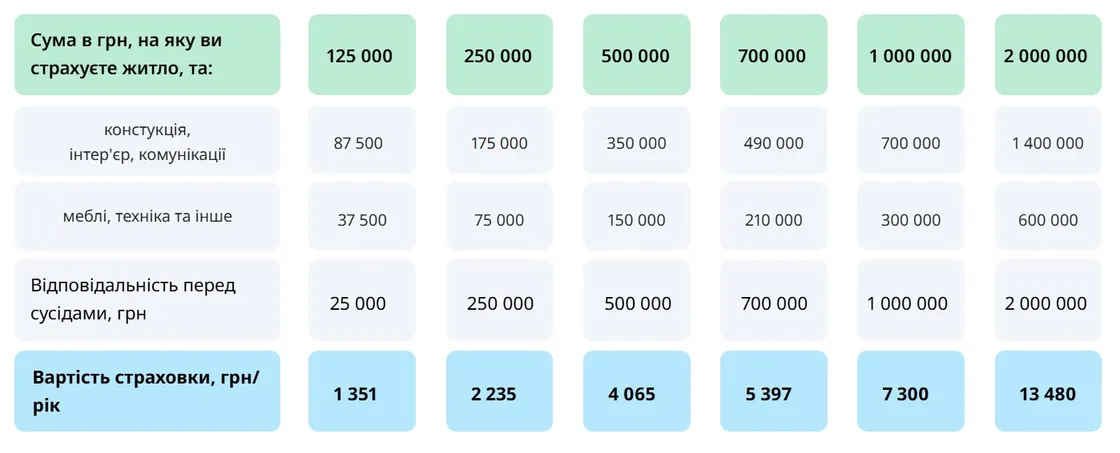

Страхова сума коливається від 125 тис. грн до 2 млн, а вартість страховки на рік — від 1351 грн до 13 480 грн.

Що потрібно врахувати при страхуванні житла

При страхуванні житла необхідно врахувати декілька важливих фактів:

Дія полісу починається не раніше 11-го календарного дня від дати підписання. Термін дії договору 1 рік.

Будинок, має бути введений в експлуатацію, а в самій квартирі завершений ремонт.

Житло має бути не в заставі чи лізинг в банку або будь-якої іншої фінустанови.

Можливість обрати суму страхового покриття від 125 тис. грн до 2 мл грн.

Окрім цього, компанія не застрахує ваше житло, якщо воно розташоване у наступних регіонах:

Крим;

Дніпропетровська область;

Донецька область;

Запорізька область;

Луганська область;

Миколаївська область;

Сумська область;

Харківська область;

Херсонська область;

Чернігівська область/Корюківський район;

Чернігівська область/Новгород-Сіверський район;

Чернігівська область/Чернігівський район крім міста Чернігів.

Страхування житла в умовах війни: на що звертати увагу при укладанні договору

Варто переконатися, що ви укладаєте договір страхування саме від воєнних ризиків, а також на страхові суми і як та за що їх виплачують. Також важливо розуміти, чи входять до покриття опорні конструкції, внутрішнє облаштування квартир чи будинку, комунікації тощо.

Необхідно звернути увагу на перелік виключень, тобто компенсація за що не входить до умов страхового поліса. Крім того, важливо перевірити, чи передбачені ліміти на відшкодування за воєнними ризиками, оскільки вони можуть бути меншими, ніж сума, на яку ви застрахували житло.

Зверніть увагу на суму, яку не покриває страхова компанія (франшиза) — чи вона є і, якщо є, то який її розмір.

Важливо: зверніть увагу на репутацію страхової компанії. Крім того, варто віддати перевагу тій, котра спеціалізується саме на нерухомості.

Страхування житла в умовах війни: як отримати виплату

Якщо ж страховий випадок настав, то необхідно якнайшвидше повідомити страхову компанію. Зазвичай на це надається 2 доби. Втім, в договорі можуть бути прописані інші терміни.

Після повідомлення консультант страхової детально розповість, що робити далі. Однак варто також викликати ДСНС та поліцію, які повинні зафіксувати факт воєнного злочину.

Документи, які підтверджують страховий випадок, включають:

- перелік пошкодженого майна;

- документи від компетентних органів.

Зазвичай страхові реагують досить оперативно. Спеціаліст компанії протягом одного-двох днів проводить огляд пошкоджень, ще кілька днів йде на підрахунок збитків та нарахування суми компенсації.

Виплату ж клієнт отримує, як правило, протягом 10−15 днів.

Джерело: thepage.ua